¿Una salida mágica a la crisis?

-

JP MORGANCITO

- Mensajes: 1237

- Registrado: 23 May 2012, 09:13

Re: ¿Una salida mágica a la crisis?

Jajjajaj NNZN , creo que el Prozac te lo has tomado ya antes de escribir ese mensaje

"La justicia está arrestada por orden de la avaricia"

Re: ¿Una salida mágica a la crisis?

NNZN, yo veo las mismas opciones que tú, pero quitando la primera (A).

Y la opción B la matizaría de la siguiente forma:

Las deudas no creo que se puedan perdonar por ley, pero sí que se puede aprobar una suspensión en el pago de intereses, y por supuesto hacer que su valor real disminuya vía inflación. Esta es la única manera no disruptiva de solucionar un problema de endeudamiento.

Como toda la banca española estaría en situación de quiebra al volver a la peseta, habría que nacionalizarla enterita una vez se hagan asumir pérdidas a quienes participan en su capital y a los acreedores. De esta forma no tendría casi coste para la sociedad, ya que la banca española tiene mucho capital para asumir pérdidas (otra cosa es que nuestros políticos estén impidiendo que asuman pérdidas las grandes fortunas).

A Botín y a FG les importa una mierda que sus bancos sean nacionalizados, ya que ellos ya han llenado las sacas, lo mismo que han hecho los directivos de las cajas. Lo único que les puede preocupar es que les procesen, pero con un poco de su dinero se garantizarán la inmunidad.

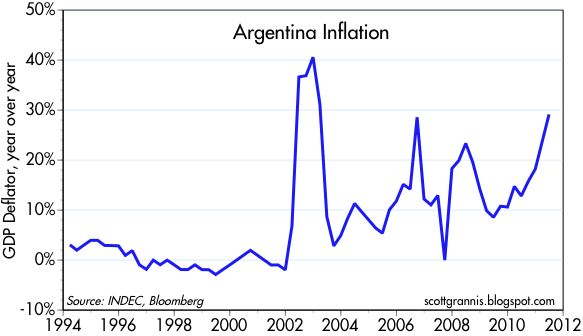

En Argentina, el peso vale ahora menos de 1/4 de dólar, con lo que las deudas anteriores a su crisis ya no son un problema (tienen otros problemas ahora). No han tenido hiperinflación, sino valores picos del 40% y más habituales del 20%:

Y para los ahorradores, ¿qué es mejor, mantener el valor de los ahorros pero acabando en el paro aunque fueras funcionario (que llegaría), o gastar rápidamente tu dinero para que no se deprecie estimulando así la economía y haciendo, junto con el gasto público, que se creen puestos de trabajo?

Esta crisis demuestra que, o nos va bien a todos, o tarde o temprano nos irá mal a todos, incluidos la casta y las élites (aunque esto tarde más y requiera revoluciones).

Y la opción B la matizaría de la siguiente forma:

Las deudas no creo que se puedan perdonar por ley, pero sí que se puede aprobar una suspensión en el pago de intereses, y por supuesto hacer que su valor real disminuya vía inflación. Esta es la única manera no disruptiva de solucionar un problema de endeudamiento.

Como toda la banca española estaría en situación de quiebra al volver a la peseta, habría que nacionalizarla enterita una vez se hagan asumir pérdidas a quienes participan en su capital y a los acreedores. De esta forma no tendría casi coste para la sociedad, ya que la banca española tiene mucho capital para asumir pérdidas (otra cosa es que nuestros políticos estén impidiendo que asuman pérdidas las grandes fortunas).

A Botín y a FG les importa una mierda que sus bancos sean nacionalizados, ya que ellos ya han llenado las sacas, lo mismo que han hecho los directivos de las cajas. Lo único que les puede preocupar es que les procesen, pero con un poco de su dinero se garantizarán la inmunidad.

En Argentina, el peso vale ahora menos de 1/4 de dólar, con lo que las deudas anteriores a su crisis ya no son un problema (tienen otros problemas ahora). No han tenido hiperinflación, sino valores picos del 40% y más habituales del 20%:

Y para los ahorradores, ¿qué es mejor, mantener el valor de los ahorros pero acabando en el paro aunque fueras funcionario (que llegaría), o gastar rápidamente tu dinero para que no se deprecie estimulando así la economía y haciendo, junto con el gasto público, que se creen puestos de trabajo?

Esta crisis demuestra que, o nos va bien a todos, o tarde o temprano nos irá mal a todos, incluidos la casta y las élites (aunque esto tarde más y requiera revoluciones).

SALIDA: "quita total de deuda"

Un interesante artículo sobre el perdón histórico de las deudas. Puntualizo que eran casos relativamente fáciles, pues generalmente consistían en que la hacienda Real perdonaba las deudas con la corona (aunque había más casos). Da a entender también lo que pasó en cuanto desaparecieron los mecanismos de perdón general de deudas.

La amplia tradición de anulación de deudas en Mesopotamia y en Egipto del 3º al 1º milenio antes de J.C.

http://www.attac.es/2012/08/28/la-ampli ... es-de-j-c/

La amplia tradición de anulación de deudas en Mesopotamia y en Egipto del 3º al 1º milenio antes de J.C.

http://www.attac.es/2012/08/28/la-ampli ... es-de-j-c/

Re: ¿Una salida mágica a la crisis?

NNZN, desde el momento en que se ha inventado la titulización de deudas y el sistema de reserva fraccionaria, es mucho más complicado de lo que parece eso de perdonar las deudas, y no está nada claro a quién beneficiaría más.

La deuda bancaria no se crea con el dinero que los ciudadanos han depositado en las cuentas, sino que es una creación contable del banco a cuenta del dinero de los depositantes. Esto se entiende fácil si tienes en cuenta que después de un crédito, el dinero figurará a la vez en la cuenta del depositante y en la del prestatario.

Esto funciona sin crear mucha inflación porque al devolver el crédito, los bancos destruyen el principal y se quedan solo con los intereses. Si se perdonaran todas las deudas, ese dinero prestado estaría "libre" de ser destruido, y por tanto generaría una gran inflación y, aún peor, un pánico autocumpliente a que se produjera hiperinflación.

La deuda bancaria no se crea con el dinero que los ciudadanos han depositado en las cuentas, sino que es una creación contable del banco a cuenta del dinero de los depositantes. Esto se entiende fácil si tienes en cuenta que después de un crédito, el dinero figurará a la vez en la cuenta del depositante y en la del prestatario.

Esto funciona sin crear mucha inflación porque al devolver el crédito, los bancos destruyen el principal y se quedan solo con los intereses. Si se perdonaran todas las deudas, ese dinero prestado estaría "libre" de ser destruido, y por tanto generaría una gran inflación y, aún peor, un pánico autocumpliente a que se produjera hiperinflación.

¿Pueden perdonar las deudas puesto que ya son impagables?

--- Hola Gabriel, mira tú por dónde, el candidato a gobernador del Bank of England, propone la misma idea que yo dije!!!:

"¿Pueden perdonar las deudas los bancos centrales puesto que ya son impagables?"

http://www.eleconomista.es/empresas-fin ... atal-.html

--- Parece que no contempla que la falta de destrucción del dinero por cancelación de los préstamos masivos vaya a producir una inflación incontrolable... La cuestión es si tal perdón de deudas puede inducir o no un grave desequilibrio económico-monetario que nos tumbe, y qué motivos en contra hay. La verdad es que todos los motivos que has dado en contra, Gabriel, no me acaban de parecer comprensibles.

el artículo:

--,-,--,-.,-.,-.,-.,-.,-,-.,-.,-,-,

¿Pueden perdonar las deudas los bancos centrales puesto que ya son impagables?

La idea de que los bancos centrales podrían cancelar la deuda que tienen de los distintos gobiernos o reestructurarla en deuda cupón cero está ganando fuerza. En un discurso pronunciado la semana pasada por Adair Turner, el candidato a gobernador del Banco de Inglaterra apuntó a esta idea, aunque sin mencionarla explícitamente. The Economist analiza en uno de sus blogs las consecuencias y los obstáculos que frenan este plan. La emigración agrava el problema de la deuda: la sombra de la quita pende sobre España.

Según recoge el artículo, "es difícil imaginar cómo los bancos centrales se deshacen de la gran cantidad de bonos que han acumulado".

En caso de que los bancos centrales decidan venderlos, el sector privado tendría que absorber los bonos no deseados más cualquier nueva oferta que el gobierno emita. Como no hay perspectivas inmediatas de que los gobiernos vayan a reducir sus abultados -en muchos casos- déficits, "las consecuencias podrían ser una gran indigestión en los mercados y un alza en los rendimientos de los bonos".

Así pues, dada la situación actual, los bancos centrales van a tener que ser los mayores tenedores de bonos de un Estado durante un tiempo. No querrán ahogar todavía más a unos países que ya de por sí pagan unos elevados intereses. "Es una situación absurda. Los gobiernos están pagando intereses a una institución de la que forman parte; es como si un marido paga intereses a su propia mujer", ironiza el artículo.

En cualquier caso, apunta a una idea de David Owen, de Jefferies, que sugiere cómo los bancos centrales podrían ser capaces de encontrar una justificación económica. "La razón existente para impulsar un nuevo plan de estímulo, el llamado Quantitative Easing 3, es simplemente que, a menos que los costes de servicio de la deuda se reduzcan a cero, se corre el riesgo de quedarse corto con la meta de inflación porque la economía está demasiado agobiada por las deudas", señala Owen.

"Es evidente que ya estamos en aguas desconocidas en términos de política monetaria, pero lo que las autoridades han estado lanzando a la economía hasta ahora no ha dado resultado. Lo que significa que la alquimia de los bancos centrales monetizando la deuda no debería ser descartada como una idea tan descabellada después de todo", añade este experto.

El blog también muestra sus dudas respecto a la opción de conversión a cupón cero. "Los bancos centrales no son propietarios de un solo tramo de la deuda estatal, sino que se invierten en una amplia gama de vencimientos", apunta.

¿Y cómo lo valorarían las agencias de calificación? El episodio griego sugiere que las agencias de rating dieron importancia al hecho de que la conversión fuese voluntaria. En el caso de los bancos centrales también lo sería, pero la falta de pago de intereses es técnicamente un default.

"Pero la deuda de los países desarrollados (incluyendo la del sector público y la del sector privado) no se podrá pagar nunca al completo, por lo tanto se deberá elegir entre default o inflación. Algunas personas piensan que la inflación es la opción menos mala y puede que tengan razón, aunque la historia nos enseña que la hiperinflación trae siempre caos", concluye el blog.

Y hay otro problema. Incluso si se convence a los mercados de que la cancelación o conversión de parte de la deuda no es el preludio de un armageddon monetario, ¿cuál sería el efecto sobre los líderes políticos? "Ellos confian en que sus déficits siempre serán financiados por un comprador", concluye el blog.

"¿Pueden perdonar las deudas los bancos centrales puesto que ya son impagables?"

http://www.eleconomista.es/empresas-fin ... atal-.html

--- Parece que no contempla que la falta de destrucción del dinero por cancelación de los préstamos masivos vaya a producir una inflación incontrolable... La cuestión es si tal perdón de deudas puede inducir o no un grave desequilibrio económico-monetario que nos tumbe, y qué motivos en contra hay. La verdad es que todos los motivos que has dado en contra, Gabriel, no me acaban de parecer comprensibles.

el artículo:

--,-,--,-.,-.,-.,-.,-.,-,-.,-.,-,-,

¿Pueden perdonar las deudas los bancos centrales puesto que ya son impagables?

La idea de que los bancos centrales podrían cancelar la deuda que tienen de los distintos gobiernos o reestructurarla en deuda cupón cero está ganando fuerza. En un discurso pronunciado la semana pasada por Adair Turner, el candidato a gobernador del Banco de Inglaterra apuntó a esta idea, aunque sin mencionarla explícitamente. The Economist analiza en uno de sus blogs las consecuencias y los obstáculos que frenan este plan. La emigración agrava el problema de la deuda: la sombra de la quita pende sobre España.

Según recoge el artículo, "es difícil imaginar cómo los bancos centrales se deshacen de la gran cantidad de bonos que han acumulado".

En caso de que los bancos centrales decidan venderlos, el sector privado tendría que absorber los bonos no deseados más cualquier nueva oferta que el gobierno emita. Como no hay perspectivas inmediatas de que los gobiernos vayan a reducir sus abultados -en muchos casos- déficits, "las consecuencias podrían ser una gran indigestión en los mercados y un alza en los rendimientos de los bonos".

Así pues, dada la situación actual, los bancos centrales van a tener que ser los mayores tenedores de bonos de un Estado durante un tiempo. No querrán ahogar todavía más a unos países que ya de por sí pagan unos elevados intereses. "Es una situación absurda. Los gobiernos están pagando intereses a una institución de la que forman parte; es como si un marido paga intereses a su propia mujer", ironiza el artículo.

En cualquier caso, apunta a una idea de David Owen, de Jefferies, que sugiere cómo los bancos centrales podrían ser capaces de encontrar una justificación económica. "La razón existente para impulsar un nuevo plan de estímulo, el llamado Quantitative Easing 3, es simplemente que, a menos que los costes de servicio de la deuda se reduzcan a cero, se corre el riesgo de quedarse corto con la meta de inflación porque la economía está demasiado agobiada por las deudas", señala Owen.

"Es evidente que ya estamos en aguas desconocidas en términos de política monetaria, pero lo que las autoridades han estado lanzando a la economía hasta ahora no ha dado resultado. Lo que significa que la alquimia de los bancos centrales monetizando la deuda no debería ser descartada como una idea tan descabellada después de todo", añade este experto.

El blog también muestra sus dudas respecto a la opción de conversión a cupón cero. "Los bancos centrales no son propietarios de un solo tramo de la deuda estatal, sino que se invierten en una amplia gama de vencimientos", apunta.

¿Y cómo lo valorarían las agencias de calificación? El episodio griego sugiere que las agencias de rating dieron importancia al hecho de que la conversión fuese voluntaria. En el caso de los bancos centrales también lo sería, pero la falta de pago de intereses es técnicamente un default.

"Pero la deuda de los países desarrollados (incluyendo la del sector público y la del sector privado) no se podrá pagar nunca al completo, por lo tanto se deberá elegir entre default o inflación. Algunas personas piensan que la inflación es la opción menos mala y puede que tengan razón, aunque la historia nos enseña que la hiperinflación trae siempre caos", concluye el blog.

Y hay otro problema. Incluso si se convence a los mercados de que la cancelación o conversión de parte de la deuda no es el preludio de un armageddon monetario, ¿cuál sería el efecto sobre los líderes políticos? "Ellos confian en que sus déficits siempre serán financiados por un comprador", concluye el blog.

Re: ¿Una salida mágica a la crisis?

NNZN, creo que técnicamente se puede hacer, pero las consecuencias internacionales respecto del mercado de divisas podrían ser incontrolables.

Una huída en masa del dólar podría llevar al derrumbamiento de su valor, con consecuencias bastante imprevisibles, ya que EEUU perdería esa herramienta formidable que es el petrodólar. Sin señoreaje monetario, no podrían mantener la balanza comercial negativa y podrían en consecuencia tener desabastecimiento energético... casi nada.

Una huída en masa del dólar podría llevar al derrumbamiento de su valor, con consecuencias bastante imprevisibles, ya que EEUU perdería esa herramienta formidable que es el petrodólar. Sin señoreaje monetario, no podrían mantener la balanza comercial negativa y podrían en consecuencia tener desabastecimiento energético... casi nada.

-

fernandojcg

- Mensajes: 988

- Registrado: 10 May 2012, 22:33

Re: ¿Una salida mágica a la crisis?

Hola, NNZN: Te recomiendo el libro "La deuda", de David Graeber, antropólogo estadounidense y lider del movimiento "Occupy Wall Strett". Bien, el va más allá y, piensa con fundamento, que la condonación de la deuda tendrá que hacerse desde "abajo". No dice nada que no sepamos los que nos hemos dedicado a estudiar la Historia y es que "siempre" han existido diferentes civilizaciones, como la griega o la romana, quienes se vieron envueltas en diferentes crisis de deuda, y como dice Graeber, insistieron en "suavizar el impacto, eliminar abusos evidentes como la esclavitud por deudas" o emplear los botines del Imperio para proporcionar todo tipo de beneficios extra a sus ciudadanos pobres a fin de mantenerlos a flote pero que nunca cuestionaran el propio concepto de deuda. Hubo incluso sociedades que aplicaban un año de "Jubileo" en el que se borraban todas las cuentas y se reiniciaban las cuentas para que las bases sociales del sistema no se sublevaran.

Ese peligro de sublevación popular obligaba de alguna manera a que: "A lo largo de la mayor parte de la Historia, cuando ha aparecido un conflicto abierto de clases, ha tomado la forma de peticiones de cancelaciones de deuda: la liberación de quienes se encontraban en la servidumbre por ellas y, habitualmente, una redistribución más justa de las tierras."

Es con la "última" versión del Neoliberalismo, y en tiempos bastante cercanos, allá por 1979 cuando llegan al poder Ronald Reegan y Margaret Thatcher, y el Sistema "muta": busca "rentistas", que "jueguen" en el Mercado y que pidan "préstamos". Y es ahí cuando empieza lo que Graeber califica como el "Imperialismo de la deuda".

Para Graeber, el primer paso de la nueva forma de organización social está señalado: "limpiar la pizarra de deudas"...

Saludos cordiales.

Ese peligro de sublevación popular obligaba de alguna manera a que: "A lo largo de la mayor parte de la Historia, cuando ha aparecido un conflicto abierto de clases, ha tomado la forma de peticiones de cancelaciones de deuda: la liberación de quienes se encontraban en la servidumbre por ellas y, habitualmente, una redistribución más justa de las tierras."

Es con la "última" versión del Neoliberalismo, y en tiempos bastante cercanos, allá por 1979 cuando llegan al poder Ronald Reegan y Margaret Thatcher, y el Sistema "muta": busca "rentistas", que "jueguen" en el Mercado y que pidan "préstamos". Y es ahí cuando empieza lo que Graeber califica como el "Imperialismo de la deuda".

Para Graeber, el primer paso de la nueva forma de organización social está señalado: "limpiar la pizarra de deudas"...

Saludos cordiales.

Re: ¿Una salida mágica a la crisis?

Fernando, justo el libro que me ha llegado hoy por MRW. Lo malo es que debo terminar unos pocos antes...

EL DÍA DESPUÉS DEL PERDÓN UNIVERSAL

--- Vamos, como dice el candidato ese al BofE, "entramos en aguas desconocidas", quizás "aguas blancas, je, je... ¿Un perdón generalizado de deudas, o un perdón "diseñado"? La deuda de las familias es una parte menor del total, pero sin endeudamiento familiar, los asalariados no trabajan como burros por sueldos de miseria (=productividad esclavista). Un perdón generalizado dejaría a los bancos "en equilibrio", pero sería interesante descubrir el mapa de poseedores de liquidez real que dejaría esa medida. Sospecho que gran parte de la masa monetaria la tienen los megarricos, y la conservarían.

--- Según JUAN LABORDA (http://vozpopuli.com/blogs/1662-juan-la ... ria-social)

--- De todos modos, para mí este es un escenario muy opaco. En teoría, como los bancos están entre los mayores deudores (con los bancos centrales), liberados de gran parte de su bujero contable, en teoría podrían reabrir el flujo de crédito. También está que todo ese crédito perdonado supone una gran masa monetaria que debería de haber sido destruída por devolución de los préstamos, y en vez de eso sigue en circulación en el sistema (es un poco como si de pronto nadie se muriera, y el mundo se sobrecargara de gente). No generaría (hiper)inflación si no cayese en catarata sobre la economía real. No sé, todo esto me parece economía-ficción. ¿Vosotros véis algo en claro en estos escenarios?

--- Según JUAN LABORDA (http://vozpopuli.com/blogs/1662-juan-la ... ria-social)

"Cuando analizamos el dinero, en principio hay dos formas del mismo. Por un lado, los billetes y depósitos para los cuales existe respaldo moneda, y, por otro, los sustitutos del dinero, es decir, los créditos respaldados por activos de deuda y derivados de todo tipo. Éstos últimos son las formas de dinero, ya sea electrónico, o dinero bancario, en el que los ricos tienen la mayoría de su riqueza. Y, obviamente son también los que se eliminarían si los bancos no fueran rescatados.

Esto es lo que asusta a las elites extractivas, y, por ello decidieron de una manera antidemocrática, salvo la honrosa excepción de Islandia, que los bancos fueran rescatados. A diferencia de nosotros, la elite bancaria y financiera tiene la mayor parte de su riqueza financiera en activos de deuda y derivados de todo tipo, que se evaporarían si se dejasen caer a los bancos.

Si se reestructura el sistema bancario y se redujera su tamaño acorde con la economía real, serían los más ricos y poderosos los grandes perdedores. Obviamente ni lo han tolerado ni lo tolerarán."

--- De todos modos, para mí este es un escenario muy opaco. En teoría, como los bancos están entre los mayores deudores (con los bancos centrales), liberados de gran parte de su bujero contable, en teoría podrían reabrir el flujo de crédito. También está que todo ese crédito perdonado supone una gran masa monetaria que debería de haber sido destruída por devolución de los préstamos, y en vez de eso sigue en circulación en el sistema (es un poco como si de pronto nadie se muriera, y el mundo se sobrecargara de gente). No generaría (hiper)inflación si no cayese en catarata sobre la economía real. No sé, todo esto me parece economía-ficción. ¿Vosotros véis algo en claro en estos escenarios?

-

fernandojcg

- Mensajes: 988

- Registrado: 10 May 2012, 22:33

Re: ¿Una salida mágica a la crisis?

Hola, NNZN: Esa "fórmula" de condonación de la deuda se produjo en varias ocasiones, y en diferentes períodos, durante el Imperio Romano; es más, incluso antes en la República... Quizá, por ese y otros motivos, tardó tanto la descomposición de Roma.

Un abrazo.

Un abrazo.

La idea se va difundiendo...

--- Parece que hay un cierto run-rún sobre el tema del "jubileo", o perdón masivo de las deudas.

Ved: http://dollarcollapse.com/articles/is-a ... -big-meme/

Is a Debt Jubilee the Next Big Meme?

by John Rubino on October 21, 2012 · 22 comments

The idea of a “debt jubilee” — that is, a wide-spread forgiveness of debt as a way to reset the US financial system — has been bouncing around for a while. But it hasn’t gained mainstream traction because it seems, at first glance, to be too simplistic to be worth serious thought. It must have a fatal flaw that would jump out as soon as one looks at it, which makes looking a waste of time.

But the idea keeps bubbling up, so the other day I finally decided to try to understand it. And the story, as with most apparently simple things, is more complicated and harder to dismiss than it seems at first.

According to Wikipedia, “The concept of the Jubilee is a special year of remission of sins and universal pardon. In the Biblical Book of Leviticus, a Jubilee year is mentioned to occur every fiftieth year, in which slaves and prisoners would be freed, debts would be forgiven and the mercies of God would be particularly manifest.”

Note the fifty-year cycle, which is not that far from the 60-year Kondratieff Wave, at the end of which debt is forcibly erased through mass default.

The problem with the classical jubilee concept is spelled out by Martin Hutchinson and Robert Cyran in a 2011 New York Times article:

The Downside to a Debt Jubilee

Good ends do not justify bad means. That philosophical observation applies to proposals for a big American debt jubilee that are now doing the rounds. The basic idea is to slash consumer debt, which is an admirable aim for an overleveraged nation. Household debt is still 90 percent of gross domestic product, down only modestly from the 2008 peak of 100 percent. But even bank-haters should recognize that this cure might be worse than the disease.

To start, writing off debts would not necessarily increase economic growth. Every liability is also an asset, so while a dollar that is no longer required for debt repayment might add some cents to consumer spending, it is also a dollar cut out of a bank’s capital or of an investor’s net worth — subtracting from resources and confidence.

And write-offs big enough to change consumer behavior would probably be big enough to destabilize banks. The Federal Reserve or the government would need to help, presumably by injecting newly printed money as capital. Such government control is usually inefficient, and abundant printing of money increases the risk of uncontrolled inflation, which has its own way of making people feel poorer.

The issue of moral hazard also cannot be ignored. Much of the excess debt was incurred through irresponsible mortgage refinancing, which peaked in 2006 at $322 billion, representing 2.4 percent of G.D.P. The reckless use of houses as A.T.M.’s was a major factor in decapitalizing and destabilizing the American economy. Forgiving such debts will teach the wrong lesson: borrow in haste, repent never.

Finally, investors would rightly see a jubilee as an attack on property rights. That runs the risk of throwing markets into disarray and discouraging foreign investors from buying assets in the United States. Risk premiums on both debt and equity capital would increase.

There are better ways to deleverage. Higher inflation does the job more naturally, without invidious choices about whose debt got reduced. But inflation also discourages savers, weakening capital formation. The best way to get debts under control is the hard slog of paying some back and writing the rest off.

Sound money, including interest rates above inflation, would help by preserving existing capital and promoting savings. After all, capital creation, not its destruction through debt forgiveness, is what makes capitalism work.

The fact that one person’s debt is another’s asset does seem to be a concept-killer. But in the ensuing year several jubilee proponents have proposed updated versions that address this flaw. Jump to minute 17 of the following interview with Australian economist Steven Keen for his proposal. In a nutshell, he thinks we’ve reached a debt “event horizon” where we can’t grow fast enough to escape the pull of deleveraging. His solution is a kind of quantitative easing for the masses, where the Fed gives individuals newly-created dollars with the requirement that they pay off their mortgages and credit cards.

And then there’s the mounting federal debt held by the Fed. Consider this, from a DollarCollapse.com reader:

John,

As an average guy that has accumulated a small amount of wealth over the last 30 years of working and saving, I am terrified as to what may lie ahead. I read Dollar Collapse daily and also have read tons of information from guys like Jim Rodgers, Peter Schiff, Gerald Celente, Charlie McGrath etc. And while what all you guys say makes perfect sense to a “work / save / spend within your means” kind of guy like me, I am seriously wondering if we are really going to go down the path you guys all prescribe to…..hence the reason for this note. I hope you will indulge me and maybe even answer me back as I really am terrified and not sure how to proceed.

Specifically, what if the powers that be have another form of “exit/reset” of the system that guys that think our way don’t see? So I propose this hypothesis…

If the Central Banks of the World become the lender of last resort and take on more and more and more of the percentage of sovereign and business debt….why can’t they just “forgive” all those loans when things get really bad? I mean ultimately they were loans out of thin air anyway. They just wipe out the loan, and take the whole thing off of their balance sheet…wouldn’t it actually strengthen the remaining dollars? It may sound far fetched, but why would they “reset” the system, when they can just “forgive the loans” reset everything back to zero and in the end still have the dollar and still have control of the money.

Now we’ve entered some interesting territory, and as with so many financial things, the difference between traditional and “modern” is the introduction of fiat currency. In past debt jubilees, money was real, and debt could only be forgiven if the other side of the balance sheet was likewise affected. The debtor’s gain was the creditor’s loss, which meant no net gain in societal wealth.

But with fiat money so much of the financial system is fictitious that it opens up some new possibilities. The Fed is currently buying the majority of the debt issued by the US government, which in effect means the government is lending itself money (yes, the Fed was created as a private institution, but in recent years it has effectively merged with the Treasury and the military/industrial complex to form a single globe-spanning empire. It’s all one thing now.). So what would be lost by different branches of the fiat currency monolith simply zeroing out some bookkeeping entries? Just like that, the “national debt” shrinks by a third or more. Hmmm…

Same thing with the quantitative-easing-for-individuals idea, in which dollars are created out of thin air and passed to the banks, via the banks’ customers. Individual debts fall, bank loans are converted to cash, and systemic net worth increases by the amount of debt that’s eliminated.

This probably won’t happen, and would be profoundly immoral if it did. But because a modern electronic printing press makes such alchemy possible, it will be seductive to a desperate society that’s been shaped by the idea of voting for free stuff. So expect to see the jubilee concept become a topic of mainstream debate we drift closer to Keen’s debt event horizon.

.-.-.--.-.,-,.-.,-.,-.,-.,-.,

--- Y los comentarios que siguen al artículo muestran el desconcierto que produce la idea. Supongo que el perdón masivo de deudas es un gigantesco cortocircuito económico. Deja a todos los acreedores quebrados (o sea, los bancos), lo que arrastraría probablemente en cadena al conjunto de la economía, dejaría sin ahorros al que los tuviera, deflación...

--- Ese jubileo también dejaría todo el dinero fiat, creado mediante crédito, circulando en vez de ser destruído por cancelación de préstamo, con el consiguiente riesgo de inflación. Por otro lado, la burbuja de derivados financieros (exposición total del sistema financiero a los derivados de 702 billones de USD, más de 11 veces el PIB mundial en 2011) reventaría, y nadie podría pagar las indemnizaciones a los titulares de esos derivados, con lo que probablemente muchas fortunas privadas se evaporarían. Ese cataclismo significaría probablemente también un pánico monetario en el que se huiría de la moneda del país en implosión. Mmmmh.... suena bien, pero que muy bien...

--- En todo caso, algo me dice que es la totalidad del sistema financiero que se opondrá como gato panza arriba a cualquier proyecto de jubileo, por ser el primer perjudicado directo e inmediato. Habrá que seguir explorando la idea. Un abrazo a todos

(Por cierto, Fernando, en: http://dollarcollapse.com/long-wave/the ... go-all-in/ , en el 5º comentario, alguien hace un paralelo monetario interesante de la caída de Roma con la situación actual del USD...)

NNZN.wordpress.com

Ved: http://dollarcollapse.com/articles/is-a ... -big-meme/

Is a Debt Jubilee the Next Big Meme?

by John Rubino on October 21, 2012 · 22 comments

The idea of a “debt jubilee” — that is, a wide-spread forgiveness of debt as a way to reset the US financial system — has been bouncing around for a while. But it hasn’t gained mainstream traction because it seems, at first glance, to be too simplistic to be worth serious thought. It must have a fatal flaw that would jump out as soon as one looks at it, which makes looking a waste of time.

But the idea keeps bubbling up, so the other day I finally decided to try to understand it. And the story, as with most apparently simple things, is more complicated and harder to dismiss than it seems at first.

According to Wikipedia, “The concept of the Jubilee is a special year of remission of sins and universal pardon. In the Biblical Book of Leviticus, a Jubilee year is mentioned to occur every fiftieth year, in which slaves and prisoners would be freed, debts would be forgiven and the mercies of God would be particularly manifest.”

Note the fifty-year cycle, which is not that far from the 60-year Kondratieff Wave, at the end of which debt is forcibly erased through mass default.

The problem with the classical jubilee concept is spelled out by Martin Hutchinson and Robert Cyran in a 2011 New York Times article:

The Downside to a Debt Jubilee

Good ends do not justify bad means. That philosophical observation applies to proposals for a big American debt jubilee that are now doing the rounds. The basic idea is to slash consumer debt, which is an admirable aim for an overleveraged nation. Household debt is still 90 percent of gross domestic product, down only modestly from the 2008 peak of 100 percent. But even bank-haters should recognize that this cure might be worse than the disease.

To start, writing off debts would not necessarily increase economic growth. Every liability is also an asset, so while a dollar that is no longer required for debt repayment might add some cents to consumer spending, it is also a dollar cut out of a bank’s capital or of an investor’s net worth — subtracting from resources and confidence.

And write-offs big enough to change consumer behavior would probably be big enough to destabilize banks. The Federal Reserve or the government would need to help, presumably by injecting newly printed money as capital. Such government control is usually inefficient, and abundant printing of money increases the risk of uncontrolled inflation, which has its own way of making people feel poorer.

The issue of moral hazard also cannot be ignored. Much of the excess debt was incurred through irresponsible mortgage refinancing, which peaked in 2006 at $322 billion, representing 2.4 percent of G.D.P. The reckless use of houses as A.T.M.’s was a major factor in decapitalizing and destabilizing the American economy. Forgiving such debts will teach the wrong lesson: borrow in haste, repent never.

Finally, investors would rightly see a jubilee as an attack on property rights. That runs the risk of throwing markets into disarray and discouraging foreign investors from buying assets in the United States. Risk premiums on both debt and equity capital would increase.

There are better ways to deleverage. Higher inflation does the job more naturally, without invidious choices about whose debt got reduced. But inflation also discourages savers, weakening capital formation. The best way to get debts under control is the hard slog of paying some back and writing the rest off.

Sound money, including interest rates above inflation, would help by preserving existing capital and promoting savings. After all, capital creation, not its destruction through debt forgiveness, is what makes capitalism work.

The fact that one person’s debt is another’s asset does seem to be a concept-killer. But in the ensuing year several jubilee proponents have proposed updated versions that address this flaw. Jump to minute 17 of the following interview with Australian economist Steven Keen for his proposal. In a nutshell, he thinks we’ve reached a debt “event horizon” where we can’t grow fast enough to escape the pull of deleveraging. His solution is a kind of quantitative easing for the masses, where the Fed gives individuals newly-created dollars with the requirement that they pay off their mortgages and credit cards.

And then there’s the mounting federal debt held by the Fed. Consider this, from a DollarCollapse.com reader:

John,

As an average guy that has accumulated a small amount of wealth over the last 30 years of working and saving, I am terrified as to what may lie ahead. I read Dollar Collapse daily and also have read tons of information from guys like Jim Rodgers, Peter Schiff, Gerald Celente, Charlie McGrath etc. And while what all you guys say makes perfect sense to a “work / save / spend within your means” kind of guy like me, I am seriously wondering if we are really going to go down the path you guys all prescribe to…..hence the reason for this note. I hope you will indulge me and maybe even answer me back as I really am terrified and not sure how to proceed.

Specifically, what if the powers that be have another form of “exit/reset” of the system that guys that think our way don’t see? So I propose this hypothesis…

If the Central Banks of the World become the lender of last resort and take on more and more and more of the percentage of sovereign and business debt….why can’t they just “forgive” all those loans when things get really bad? I mean ultimately they were loans out of thin air anyway. They just wipe out the loan, and take the whole thing off of their balance sheet…wouldn’t it actually strengthen the remaining dollars? It may sound far fetched, but why would they “reset” the system, when they can just “forgive the loans” reset everything back to zero and in the end still have the dollar and still have control of the money.

Now we’ve entered some interesting territory, and as with so many financial things, the difference between traditional and “modern” is the introduction of fiat currency. In past debt jubilees, money was real, and debt could only be forgiven if the other side of the balance sheet was likewise affected. The debtor’s gain was the creditor’s loss, which meant no net gain in societal wealth.

But with fiat money so much of the financial system is fictitious that it opens up some new possibilities. The Fed is currently buying the majority of the debt issued by the US government, which in effect means the government is lending itself money (yes, the Fed was created as a private institution, but in recent years it has effectively merged with the Treasury and the military/industrial complex to form a single globe-spanning empire. It’s all one thing now.). So what would be lost by different branches of the fiat currency monolith simply zeroing out some bookkeeping entries? Just like that, the “national debt” shrinks by a third or more. Hmmm…

Same thing with the quantitative-easing-for-individuals idea, in which dollars are created out of thin air and passed to the banks, via the banks’ customers. Individual debts fall, bank loans are converted to cash, and systemic net worth increases by the amount of debt that’s eliminated.

This probably won’t happen, and would be profoundly immoral if it did. But because a modern electronic printing press makes such alchemy possible, it will be seductive to a desperate society that’s been shaped by the idea of voting for free stuff. So expect to see the jubilee concept become a topic of mainstream debate we drift closer to Keen’s debt event horizon.

.-.-.--.-.,-,.-.,-.,-.,-.,-.,

--- Y los comentarios que siguen al artículo muestran el desconcierto que produce la idea. Supongo que el perdón masivo de deudas es un gigantesco cortocircuito económico. Deja a todos los acreedores quebrados (o sea, los bancos), lo que arrastraría probablemente en cadena al conjunto de la economía, dejaría sin ahorros al que los tuviera, deflación...

--- Ese jubileo también dejaría todo el dinero fiat, creado mediante crédito, circulando en vez de ser destruído por cancelación de préstamo, con el consiguiente riesgo de inflación. Por otro lado, la burbuja de derivados financieros (exposición total del sistema financiero a los derivados de 702 billones de USD, más de 11 veces el PIB mundial en 2011) reventaría, y nadie podría pagar las indemnizaciones a los titulares de esos derivados, con lo que probablemente muchas fortunas privadas se evaporarían. Ese cataclismo significaría probablemente también un pánico monetario en el que se huiría de la moneda del país en implosión. Mmmmh.... suena bien, pero que muy bien...

--- En todo caso, algo me dice que es la totalidad del sistema financiero que se opondrá como gato panza arriba a cualquier proyecto de jubileo, por ser el primer perjudicado directo e inmediato. Habrá que seguir explorando la idea. Un abrazo a todos

(Por cierto, Fernando, en: http://dollarcollapse.com/long-wave/the ... go-all-in/ , en el 5º comentario, alguien hace un paralelo monetario interesante de la caída de Roma con la situación actual del USD...)

NNZN.wordpress.com

-

fernandojcg

- Mensajes: 988

- Registrado: 10 May 2012, 22:33

Re: ¿Una salida mágica a la crisis?

Hola, NNZN: Te respondo por deferencia, ya que sabes que he dejado de colaborar con este foro. Ya te dije en su momento que en la Historia de Roma nos encontramos con situaciones muy semejantes a las actuales y nuestro "final" va a ser muy semejante al que ocurrió entonces. Si va a ser en uno, cinco, diez o más años nadie lo sabe, pero que vamos encaminados al mismo final, de eso no te quepa ninguna duda.

Un abrazo.

Un abrazo.

Un comentario interesante de un tal Bruce C.

Encontrado en:

http://dollarcollapse.com/currency-war- ... -explicit/

-.,-.,-.-.-.-.-.,-.-.-.,-.-.-LA CADENA DEL COMENTARIO:

transumer • 3 days ago

I have a beginner's question. I know that the central banks control the interest rate for the bonds they "lend" to commercial banks. Mr. Rubino and others have said that when, "interest rates rise, it will be the begining of the end...". Are we talking about all of the remainder of a nation's debt held by everybody else that must be continuously rolled over? In other words, the market portion of the debt whose interest rates are out of the control of the central banks. What happens when a central bank buys 100% of the debt? This seems important but I'm not really clear about it. Thank you.

--------

Bruce C. • 3 days ago

Your questions have more complex answers than they otherwise might because of the today’s unprecedented state of affairs.

First of all, the central banks are not lending bonds to the commercial banks, they are buying them. In the US, the Treasury department issues (Treasury) bonds that the commercial banks (i.e., “the primary dealer” banks) have the exclusive rights to sell to anyone who wants them (i.e,. the Fed, foreign governments, pension funds, hedge funds, financial retail investment houses, etc.). The primary dealers get Federal Reserve Notes (i.e., “FRNs” or US dollars, usually in digital form) in exchange for bond notes written on parchment (the “bonds”) which are contractual obligations, and get to keep a few percentage of the FRNs as sales commissions before depositing the rest in the accounts of the US Treasury.

Secondly, the interest rates of the bonds bought by the Fed (and I believe all central banks, along with everyone else) are NOT controlled by the central banks per se, they are determined by the market through “open market” transactions with the primary dealer banks. However, as part of the QE3/”Operation Twist” the Fed transacted directly with the Treasury to “avoid paying commissions to the primary dealers”, presumably to not fuel the flames of anger about allowing the “blood sucking vampire squid” banks from profiting from “critical national life saving measures”. (As an aside, China was also allowed to transact with the Treasury directly (sans commission charges) as an incentive to keep buying Treasury bonds).

Fast forwarding from here to answer your ultimate question .... If or when a central bank buys up all debt then it is “game over”. A financial, macro-economic singularity is reached. It is the point at which all economic activity ceases. Not because interest rates will have sky rocketed but because they will have collapsed to absolute zero. The cost of funds to governments go to zero when their central banks own their debt because all interest payments are returned to the government. Therefore, the actual mechanism for lowering government deficit spending costs is not through interest rates per se via the markets, but by effectively charging zero interest in the form of rebates. The central banks’ balance sheets simply swell inexorably until people stop accepting their monopoly money.

--------------

transumer • 2 days ago

Thank you Bruce. Like many others, I thought I understood what "credit" and "money" meant. Over the past year, I've been self-enrolled in a crash course to figure it out before the real crash occurs. My grandpa told me that one of his strongest memories of the last days of 1929 was that there was not one person in a hundred that understood what was happening and why. It was this confusion that compounded the fear, that became a panic.

While watching, It's a Wonderful Life, focus on the scene where George encounters Uncle Billy facing the near-panicked shareholders (paraphrased):

George: "How did this start?"

Uncle Billy: "I don't know, George. How does something like this ever start?"

Translation: Financial panics will always happen and nobody can know the moment they will be triggered. To make it worse, during the event itself, few will understand the systemic causes. Humans fear the unknown. I think that's what FDR was saying.

http://dollarcollapse.com/currency-war- ... -explicit/

-.,-.,-.-.-.-.-.,-.-.-.,-.-.-LA CADENA DEL COMENTARIO:

transumer • 3 days ago

I have a beginner's question. I know that the central banks control the interest rate for the bonds they "lend" to commercial banks. Mr. Rubino and others have said that when, "interest rates rise, it will be the begining of the end...". Are we talking about all of the remainder of a nation's debt held by everybody else that must be continuously rolled over? In other words, the market portion of the debt whose interest rates are out of the control of the central banks. What happens when a central bank buys 100% of the debt? This seems important but I'm not really clear about it. Thank you.

--------

Bruce C. • 3 days ago

Your questions have more complex answers than they otherwise might because of the today’s unprecedented state of affairs.

First of all, the central banks are not lending bonds to the commercial banks, they are buying them. In the US, the Treasury department issues (Treasury) bonds that the commercial banks (i.e., “the primary dealer” banks) have the exclusive rights to sell to anyone who wants them (i.e,. the Fed, foreign governments, pension funds, hedge funds, financial retail investment houses, etc.). The primary dealers get Federal Reserve Notes (i.e., “FRNs” or US dollars, usually in digital form) in exchange for bond notes written on parchment (the “bonds”) which are contractual obligations, and get to keep a few percentage of the FRNs as sales commissions before depositing the rest in the accounts of the US Treasury.

Secondly, the interest rates of the bonds bought by the Fed (and I believe all central banks, along with everyone else) are NOT controlled by the central banks per se, they are determined by the market through “open market” transactions with the primary dealer banks. However, as part of the QE3/”Operation Twist” the Fed transacted directly with the Treasury to “avoid paying commissions to the primary dealers”, presumably to not fuel the flames of anger about allowing the “blood sucking vampire squid” banks from profiting from “critical national life saving measures”. (As an aside, China was also allowed to transact with the Treasury directly (sans commission charges) as an incentive to keep buying Treasury bonds).

Fast forwarding from here to answer your ultimate question .... If or when a central bank buys up all debt then it is “game over”. A financial, macro-economic singularity is reached. It is the point at which all economic activity ceases. Not because interest rates will have sky rocketed but because they will have collapsed to absolute zero. The cost of funds to governments go to zero when their central banks own their debt because all interest payments are returned to the government. Therefore, the actual mechanism for lowering government deficit spending costs is not through interest rates per se via the markets, but by effectively charging zero interest in the form of rebates. The central banks’ balance sheets simply swell inexorably until people stop accepting their monopoly money.

--------------

transumer • 2 days ago

Thank you Bruce. Like many others, I thought I understood what "credit" and "money" meant. Over the past year, I've been self-enrolled in a crash course to figure it out before the real crash occurs. My grandpa told me that one of his strongest memories of the last days of 1929 was that there was not one person in a hundred that understood what was happening and why. It was this confusion that compounded the fear, that became a panic.

While watching, It's a Wonderful Life, focus on the scene where George encounters Uncle Billy facing the near-panicked shareholders (paraphrased):

George: "How did this start?"

Uncle Billy: "I don't know, George. How does something like this ever start?"

Translation: Financial panics will always happen and nobody can know the moment they will be triggered. To make it worse, during the event itself, few will understand the systemic causes. Humans fear the unknown. I think that's what FDR was saying.

Nueva posibilidad de configuración de la GRAN SOLUCIÓN...

... DE LAS DEUDAS. El procedimiento sería el de la CONFISCACIÓN estatal sin indemnización, de todas las deudas. Es decir, se confisca la deuda AL ACREEDOR. Básicamente las grandes fortunas planetarias (Rockefeller, Roschild, etc...) directamente o a través de sus megabancos.

--- Dado que esos ricos son gente muy peligrosa (consultar en Wikipedia "the business plot"), se los investiga por posible fraude fiscal y se les condena a pena de muerte exprés (a ejecutar en menos de 24 horas desde la sentencia) mediante un nuevo artículo del código penal, con efectos retroactivos (la "seguridad jurídica" sólo es patrimonio de las personas honradas, y en ningún modo de los Delincuentes Masivos = que son los que hacen perder-desfalcan-defraudan-malversan-roban más de 1.000 veces el SMI, salario mínimo interprofesional).

Se trata de un nuevo Principio General del Derecho: "La seguridad jurídica NUNCA podrá generar impunidad".

--- Así que todos los Superacreedores desaparecen, sus bancos y empresas quiebran y son automáticamente nacionalizados (se prohíbe in eternam su reprivatización salvo por referéndum, bajo pena de muerte exprés), y todas esas deudas se las queda el Estado, que establece nuevas formas de cobro con criterios al servicio del interés general del electorado (y no del ánimo de lucro privado). Por ejemplo, los desahuciados por el Estado pierden su vivienda pero pueden optar por un alquiler social en otra vivienda más modesta y acorde a su nivel de ingresos.

--- Crisis resuelta. O mejor dicho, saqueo neoliberal sofocado. ¿Alguien ve algún fallo?

Para ser feliz, haz feliz (NNZN)

--- Dado que esos ricos son gente muy peligrosa (consultar en Wikipedia "the business plot"), se los investiga por posible fraude fiscal y se les condena a pena de muerte exprés (a ejecutar en menos de 24 horas desde la sentencia) mediante un nuevo artículo del código penal, con efectos retroactivos (la "seguridad jurídica" sólo es patrimonio de las personas honradas, y en ningún modo de los Delincuentes Masivos = que son los que hacen perder-desfalcan-defraudan-malversan-roban más de 1.000 veces el SMI, salario mínimo interprofesional).

Se trata de un nuevo Principio General del Derecho: "La seguridad jurídica NUNCA podrá generar impunidad".

--- Así que todos los Superacreedores desaparecen, sus bancos y empresas quiebran y son automáticamente nacionalizados (se prohíbe in eternam su reprivatización salvo por referéndum, bajo pena de muerte exprés), y todas esas deudas se las queda el Estado, que establece nuevas formas de cobro con criterios al servicio del interés general del electorado (y no del ánimo de lucro privado). Por ejemplo, los desahuciados por el Estado pierden su vivienda pero pueden optar por un alquiler social en otra vivienda más modesta y acorde a su nivel de ingresos.

--- Crisis resuelta. O mejor dicho, saqueo neoliberal sofocado. ¿Alguien ve algún fallo?

Para ser feliz, haz feliz (NNZN)

CONFISCACIÓN GENERAL DE CRÉDITOS.

--- Estoy intentando imaginar una solución no-rupturista planeable por las élites actuales para no perder nunca el control del sistema. Los ricos lo tienen jodido por incapacidad intelectual pura y dura, pero los estados tienen fundamentos más estables, y les bastaría con CONFISCAR LOS CRÉDITOS a los bancos de los ricos (nacionalizando a continuación todos los bancos). Desaparecerían todos los ricos y todas las deudas, y se habría conseguido el saneamiento natural del sistema (reset). Para ello, los estados se tendrían que independizar de los hilos de control de los ricos, como ocurrió con Roosevelt, que subió el tipo marginal de los impuestos (el de los ricos) al... 90%. Casi una expropiación comunista, y los ricos le montaron un intento de golpe de Estado ("the business plot").